უძრავი ქონების შეძენა, ადამიანის ცხოვრებაში, როგორც წესი ერთ-ერთ ყველაზე დიდ ინვესტიციას წარმოადგენს. მსგავსი, მსხვილი შენაძენის განხორციელება ძირითად შემთხვევაში ორი გზითაა შესაძლებელი. ერთ შემთხვევაში დანაზოგის, ხოლო მეორე შემთხვევაში სესხის საშუალებით.

ვინაიდან უძრავი ქონებაზე მაღალია ფასები, დანაზოგის მეშვეობით მსგავსი დიდი ინვესტირების განხორციელება ხშირ შემთხვევაში სირთულეებთანაა დაკავშირებული. განსაკუთრებით კი, მაშინ როდესაც ადამიანების შემოსავალი საკმაოდ დაბალია. საქართველოს სტატისტიკის ეროვნული სამსახურის მონაცემებით, საშუალო ხელფასი 1 068 ლარითაა განსაზღვრული. შესაბამისად, დასაქმებული მოსახლეობის დიდი ნაწილისათვის დანაზოგის გაკეთება და უძრავი ქონების შეძენა აღნიშნული გზით პრაქტიკულად შეუძლებელია.

მეორე საშუალებას, როგორც აღვნიშნეთ, სესხი წარმოადგენს. კერძოდ, უძრავი ქონების შეძენის, მშენებლობის ან რემონტის მიზნით გაიცემა გრძელვადიანი მიზნობრივი კრედიტი, რომელიც იპოთეკურ სესხის სახელითაა ცნობილი. საქართველოში, იპოთეკური სესხის აღება შესაძლებელია როგორც ეროვნულ, ასევე უცხოურ ვალუტაში, განსხვავებული საპროცენტო განაკვეთებით. იპოთეკური სესხის მაქსიმალურ ხანგრძლივობად 15 წელია განსაზღვრული. აღსანიშნავია, რომ სესხის პირობები (საპროცენტო განაკვეთი, სესხის ხანგრძლივობა) მომხმარებლებისათვის განსხვავდება და იგი დამოკიდებულია მსესხებლის შემოსავლების ოდენობასა და მის სტაბილურობაზე, საკრედიტო ისტორიასა და შესაძენი ქონების ღირებულებაზე.

აქვე აღსანიშნავია, რომ სესხი არ ფარავს შესაძენი ქონების სრულ ღირებულებას. სესხის უზრუნველყოფის კოეფიციენტი, როგორც წესი ქონების 70-80%-ით განისაზღვრება, რომელიც ქონების საბაზრო ღირებულების საფუძველზე ითვლება. აღნიშნული წესი, კი ქონების შეძენის მსურველისათვის დანაზოგის ქონის საჭიროებასაც წარმოქმნის.

იპოთეკური სესხის საპროცენტო განაკვეთი, სესხის ფასს წარმოადგენს და იგი განაპირობებს მის ხელმისაწვდომობას და განსაზღვრავს მასზე მოთხოვნას. შესაბამისად, იპოთეკურ სესხზე მოთხოვნა განსაკუთრებით მაღალია იმ შემთხვევაში, როდესაც საპროცენტო განაკვეთი დაბალია.

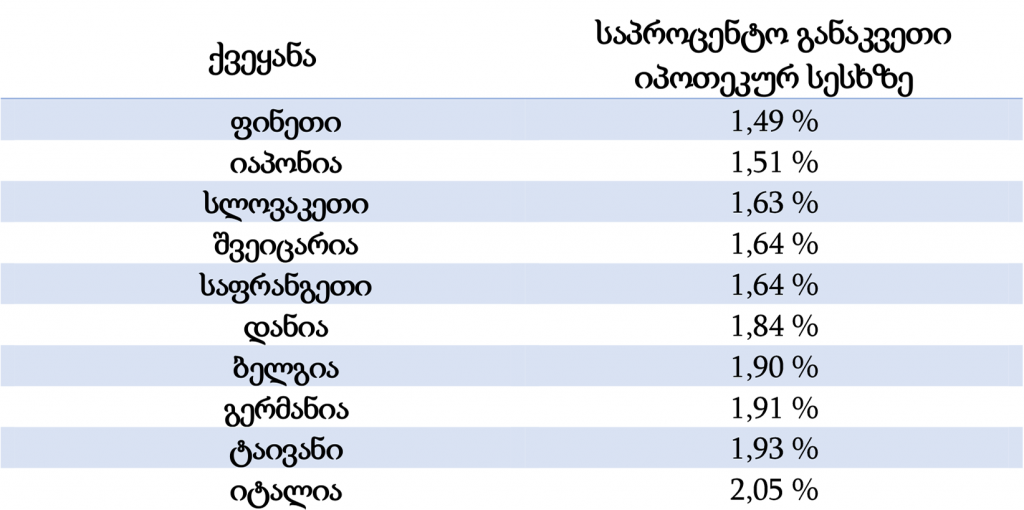

საერთაშორისო ავტორიტეტული კვლევითმა პორტალმა, NUMBEO-მ, 2020 წლის თებერვალში, გამოაქვეყნა ქვეყნების რეიტინგი, 1 იპოთეკურ სესხებზე საპროცენტო განაკვეთის მიხედვით. რეიტინგში 103 ქვეყნის მონაცემებია შეფასებული. მოწინავე პოზიციებს იკავებენ ის სახელმწიფოები, სადაც საპროცენტო განაკვეთი ყველაზე მაღალია. რაც უფრო ბოლო პოზიციებს იკავებს სახელმწიფო, მით უფრო იაფია იპოთეკური სესხი აღნიშნულ ქვეყანაში.

NUMBEO-ს მონაცემების მიხედვით, მსოფლიოში ყველაზე დაბალი საპროცენტო განაკვეთი იპოთეკური სესხზე ფინეთშია, საშუალოდ წლიური 1,49%-ით. მეორე ადგილს კი აღნიშნული ტიპის სესხის სიიაფით იაპონია იკავებს, რომელიც 2019 წლის მონაცემებით პირველ ადგილას იყო.

რეიტინგის მიხედვით ქვეყნების ათეული, სადაც იპოთეკური სესხი ყველაზე ხელმისაწვდომია, შემდეგნაირად გადანაწილდა:

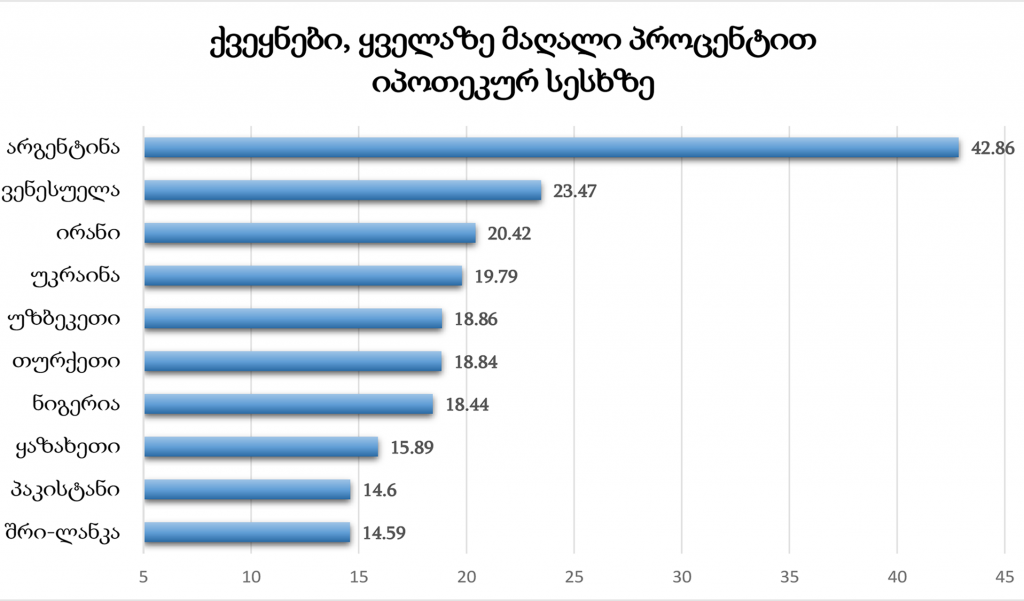

რეიტინგის მიხედვით, 2020 წელს, მსგავსად გასული წლისა, იპოთეკური კრედიტი ყველაზე მაღალი პროცენტით გაიცემა არგენტინაში, წლიური 42,86%-იანი საპროცენტო განაკვეთით. მას სესხის სიძვირით მოსდევს ვენესუელა, წლიური 23,47%-ით და ირანი, სადაც იპოთეკური სესხის საპროცენტო განაკვეთი საშუალოდ 20,42%-ს შეადგენს.

NUMBEO-ს 2020 წლის რეიტინგის პირველი ათეული, სადაც იპოთეკური სესხი ყველაზე ძვირია, შემდეგნაირად გამოიყურება:

მონაცემების მიხედვით იკვეთება ერთი კანონზომიერება. კერძოდ, რაც უფრო მაღალია ეკონომიკური განვითარების დონე და ქვეყანა მოწინავეა ეკონომიკურად, შესაბამისად დაბალია საპროცენტო განაკვეთი. მაშინ როდესაც, ეკონომიკურად ჩამორჩენილ და ნაკლებად განვითარებულ სახელმწიფოებში, იპოთეკური სესხის ფასი მაღალი და შესაბამისად ნაკლებად ხელმისაწვდომია.

სესხის სიიაფეს, თავის მხრივ ქვეყნის სტაბილურობა და ფინანსური მდგრადობა განსაზღვრავს, ვინაიდან რაც უფრო ნაკლებია რისკები, მით ნაკლებ საპროცენტო განაკვეთში შეუძლიათ ბანკებს მოიზიდონ ფინანსური რესურსები და შემდგომ დაბალ საპროცენტო განაკვეთშივე გაასესხონ.

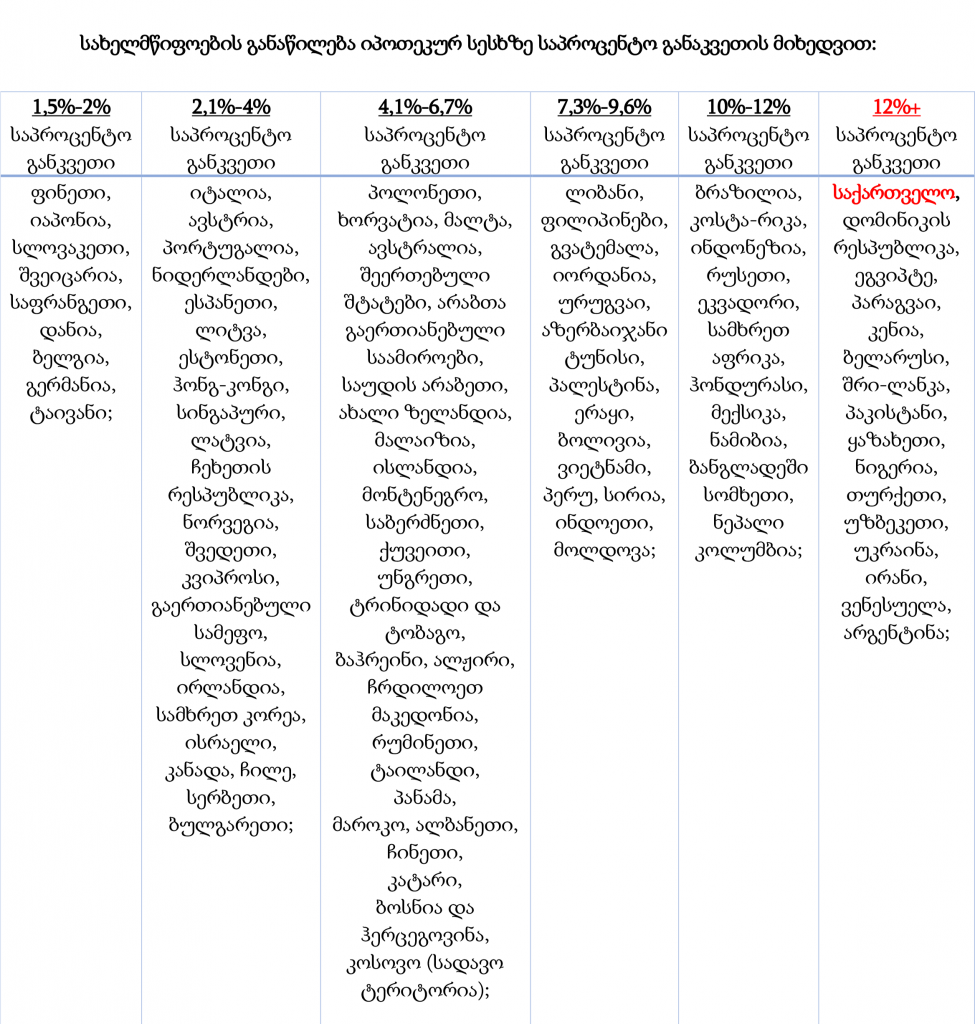

NUMBEO-ს მიერ განხილული 103 სახელმწიფოდან უმეტეს მათგანში იპოთეკურ სესხზე საპროცენტო განაკვეთი 2%-დან 7%-მდე მერყეობს (47 სახელმწიფო)

სახელმწიფოების განაწილება იპოთეკურ სესხზე საპროცენტო განაკვეთის მიხედვით:

საქართველო აღნიშნულ რეიტინგში, 103 სახელმწიფოს შორის 16-ე ადგილს იკავებს, წლიური 12,38% -იანი საპროცენტო განაკვეთით. შესაბამისად, საქართველოში იპოთეკური სესხი ერთ-ერთი ყველაზე ძვირია რეიტინგში განხილულ სახელმწიფოებს შორის.

აღსანიშნავია, რომ კავკასიის რეგიონშიც, საქართველოს ყველაზე მაღალი საპროცენტო განაკვეთი აქვს, იპოთეკურ სესხებზე, მეზობელ სახელმწიფოებთან შედარებით. კერძოდ, NUMBEO-ს რეიტინგში მე-19 ადგილს იკავებს სომხეთი, 11,69%-იანი საპროცენტო განაკვეთით, 26-ე ადგილით მოჰყვება რუსეთი – 10,56%-ით და 39-ე ადგილს იკავებს აზერბაიჯანი, რეგიონში ყველაზე დაბალი, 8,21%-ით.

საინტერესოა, აღნიშნული მონაცემები შევადაროთ საქართველოს ეროვნული ბანკის (სებ) მაჩვენებლებს და ვნახოთ იპოთეკურ სესხებზე საპროცენტო განაკვეთის დინამიკა წლების მიხედვით.

სებ-ის მონაცემებით, 2 უკანასკნელი ხუთი წლის განმავლობაში, ყველა სახის საკრედიტო პროდუქტზე საპროცენტო განაკვეთი კლებადი ტენდენციით ხასიათდება. იპოთეკური სესხის ნაკადებზე3 , საპროცენტო განაკვეთი 2016 წლის შემდეგ, ეროვნულ ვალუტაში 6%-ით არის შემცირებული, ხოლო უცხოური ვალუტის შემთხვევაში განახევრებულია და 2020 წლის მონაცემებით 4,12%-ს შეადგენს.

საპროცენტო განაკვეთი იპოთეკური სესხების ნაკადებზე უკანასკნელი წლების განმავლობაში:

აღსანიშნავია, რომ განხილულ წლებში (და არა მხოლოდ) მოცემული საპროცენტო გადაკვეთები, პერიოდის (თვეების) მიხედვით ექვემდებარებოდა დაახლოებით +/- 1% ცვლილებას.

როგორც მოყვანილი მაჩვენებლებიდან ირკვევა, 2016-2020 წლებში ეროვნულ ვალუტაში გაცემულ სესხებზე საპროცენტო განაკვეთის შემცირების ტემპი გაცილებით დაბალია, ვიდრე უცხოურ ვალუტაში.

საქართველოში კომერციული ბანკების მიერ გაცემულ საერთო სესხებში, ოპოთეკურ სესხებზე გაცემული სესხების წილი 2019 წელს საშუალოდ დაახლოებით 10%-ს შეადგენდა, 2020 წლის იანვრისათვის კი 9%-ია.

მიუხედავად, იმისა, რომ როგორც მონაცემები ცხადჰყოფს, უკანასკნელი წლების განმავლობაში იპოთეკურ სესხებზე საპროცენტო განაკვეთი მცირედი, მაგრამ კლების ტენდენციით ხასიათდება, საქართველოში კვლავაც ძალიან მაღალია სესხის ფასი.

სესხზე არსებული მაღალი საპროცენტო განაკვეთი მრავალი ფაქტორითაა განპირობებული. პირველ რიგში უნდა აღინიშნოს, რომ საპროცენტო განაკევთზე გავლენას ახდენს ბაზარზე ბანკებს შორის კონკურენციის დონე. 2020 წლის მონაცემებით, საქართველოს ბაზარზე 19 კომერციული ბანკი ოპერირებს, მაგრამ მთლიანი სექტორის მოგების 85%-ზე მეტი მხოლოდ 4 ბანკზე მოდის. შესაბამისად, საქართველოში ფინანსურ-საკრედიტო ბაზარი შესაძლებელია შეფასდეს, ოლიგოპოლიურიად. შესაბამისად, ეს ოთხი ყველაზე მსხვილი ბანკი თავისებურად ახდენს ზეგავლენას და განსაზღვრას საბანკო სექტორის მთავარ ტენდენციებსაც. საპროცენტო განაკვეთზე ასევე მოქმედებს ინფლაციის დონე და როგორ ეკონომიკური, ასევე, პოლიტიკური რისკები (როგორც საშინაო ასევე საგარეო).

ავტორი : ანა გოგოლაძე, ახალგაზრდა ბიზნესმენთა ასოციაციის ანალიტიკოსი.